客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

网络

2019-10-18 13:42

![]() 53759

53759

![]() 52

52

收藏已收藏(0)

收藏已收藏(0)

腾讯的金融大战略能否逆袭阿里系?

互联网巨头的金融之路迎来重大变革!

阿里旗下蚂蚁金服近期余额宝“姊妹篇”,马化腾就出手了,腾讯微信联手“宇宙最大行”工行进军银行储蓄市场。

微信钱包入口上线新功能——银行储蓄功能。该功能目前正在灰度测试阶段,仅对部分用户开放。

所谓银行储蓄功能,即银行在微信中提供存款类产品。用户可在微信中直接开通该银行的存款账户,无需前往柜台或银行手机客户端办理。从内测界面来看,目前与微信该功能合作的银行仅中国工商银行一家。与工行传统的银行储蓄产品相同,定期存款存满7天,即可获得7天通知存款利率,3年期存款年化利率为3.85%。

目前,微信银行储蓄功能的开通、存入和转出均为免费,不收取任何服务费用。

三年3.85%的利率水平大概是什么水平呢?据记者了解,目前六大行给出的年利率相对较低,三年定存利率一般为2.75%。

中小银行和地方性银行因为存在竞争关系,利率相对较高,三年期定存大概能到3.5%左右,个别地方性银行可能更高一点。

据融360大数据研究院监测数据显示,2019年9月,各期限定期存款利率继续下降,其中3年期平均利率是3.335%。

此前在微信支付的“理财通”入口,虽然也为保险、券商等机构理财产品导流,但却没有银行存款。

此次微信支付上线“银行储蓄”功能,是腾讯首次直接在微信钱包页面推出银行存款产品入口。这次开放为银行储蓄产品导流,则为银行等金融机构带来了更广阔的合作空间。

“互联网巨头入局带来的能量无法想象。“一位基金公司人士感慨道。

这次的定期存款市场有多大?腾讯微信和工行的合作,对市场有多大的震动?

根据央行最新公布的2019年9月《金融机构人民币信贷支出表》,住户存款,也就是个人存款中,定期及其他存款合计为51.5万亿,这里绝大多数都是定期存款。

而在2019年1月这一数据,只有46.8万亿,短短8个月增加了近5万亿,成为各家银行争夺的焦点,特别是在银行定期存款上浮政策推动下。

据悉,这几年银行定期存款上浮现象越演越烈,大批银行打出上浮40%甚至更高的利率,吸引了大批客户转向定期存款,这就是为什么2019年9月的个人活期存款28.61万亿,比2019年1月的28.64万亿还少,而定期存款激增了近5万亿。

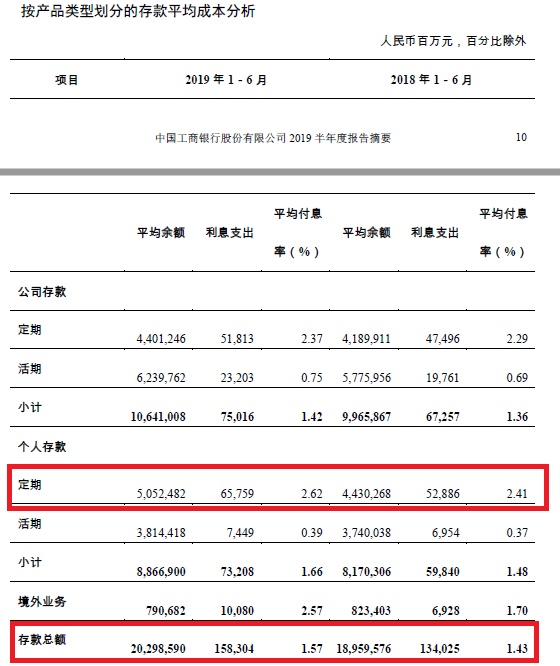

从工商银行的数据来看,更看得出银行的个人定期存款的重要性及今年以来的大幅增长。

工行2019年半年报显示,工行的个人定期存款规模达到了5.05万亿,也就是差不多相当于全国金融机构的10%,这一数据比2018年年底的4.43万亿大幅提升,短短半年时间增加了6200亿,或14%。

工行的个人活期存款规模也在增加,从3.74万亿增加到了3.81万亿,不过增幅小了很多。

在中国这个几乎人人都用微信的时代,如果能把定期存款和微信集合起来,对个人来说,可以非常方便地进行储蓄,也有利于各家银行的个人定期存款业务拓展。

支付宝、京东金融也有同类产品但都只和小银行合作过

实际上,互联网巨头为银行储蓄产品导流早已不是什么新鲜事,此前京东金融、支付宝、陆金所等互金APP也早已有类似的服务。

以支付宝为例,上个月底,其悄然上线了好6款定存产品—定存宝,均来自于广东华兴银行。

记者最新登陆支付宝—财富—理财里查看,发现目前仍有4款广东华兴银行的定存产品,其中两款标明“明日开售”。存款366天,利率为2.25%。

此外,京东金额APP上也上线了类似的产品。从合作银行来看,目前以民营银行为主。

腾讯的金融大战略能否逆袭阿里系?

最近一年,微信支付的动作不断。

2018年11月17日,微信正式上线零钱通功能。用户存于零钱通的金额可以随时用于消费,同时还能享受年化利率2.3830%的收益。

2019年9月,微信支付分全面上线。用户凭借个人实名信息与消费历史等积累分值,根据分值高低,可享受共享设备免押金租借,酒店免押预定等服务。

从时间线上来看,此次新功能的推出也并非偶然。零钱通提供短期理财功能,支付分实现信用租借服务,而这一次推出的新功能——银行储蓄则是补齐微信定期理财产品的缺失。

对于微信支付而言,这一系列新功能的推出,有助于在用户体验层面得到升级,提升用户粘度。

但此次银行储蓄功能的推出,真的会帮助微信支付“留客”吗?其实,互联网流量巨头推出定期理财产品,已经不是新鲜事。从京东金融App的“银行精选”入口进入,就可以看到新网银行、新安银行等31家银行提供的上百个理财产品,年化利率根据持有时间的长短(活期到5年期)1%到5%不等;支付宝的“财富-理财”界面里,除了银行类产品,也提供保险、券商理财产品。

相比之下,微信支付的银行储蓄功能略显单调,合作的银行仅工商银行一家,产品的最长期限为3年。此外,根据36氪此前的报道,对于支付宝和微信的用户金融属性及黏性,业内早有共识——金融类产品在微信的流量转化率,是不如支付宝的。

图源:微信钱包截图

另一方面,这也与用户使用微信支付的习惯有关。微信支付诞生于微信这一社交平台,定位于第三方小额高频的支付场景。基于这一逻辑,用户不仅不常将大量资金放入微信钱包中,并且要求用于支付的资金具有较高的流动性。银行储蓄功能的定期存款类产品正意图打破这一习惯。

这次腾讯联手工行,只是腾讯的金融战略中的一部分,集合更早之前,腾讯测试中类似支付宝花呗的“分付”产品,腾讯的金融大战略,有大幅追赶此前领先的阿里系蚂蚁金服的味道!

腾讯此前测试了“分付”的产品,计划在今年四季度推出信用支付产品“分付”。这一产品功能类似于花呗,可以先使用“分付”进行付款,然后再把账单延期或分期付款。

在信用卡分期付款中,蚂蚁金服的“花呗”是市场领导者,早几年就已经布局,成为市场领导者。有资料显示,截至2019年中期,支付宝花呗用户规模超过1亿,其中90后用户占47.25%。从金额来看,早已是千亿级。

在宝宝类互联网货币基金领域,同样是阿里系蚂蚁金服遥遥领先。2013年6月余额宝推出以来,规模快速增长并超过万亿,腾讯理财通随后不断追赶。

余额宝产品加上对接的其他货币基金总规模超过2万亿,而腾讯理财通只有几千亿,两者规模差距还是很大。

从近期的新动作来看,腾讯在金融领域开始进攻了,推出的产品和支付宝正面竞争,未来能否在某些领域逆袭阿里系,人们都在拭目以待!